38个未过评药,陕西等14省份开展带量采购

省采/省联采作为国采的一大补充,其战火已加速向未过评药、短缺药、儿科药等品种延伸。

01

、

再添一省加入集采

,

注射剂占比较高

日前,陕西省发布“关于开展省际联盟

药品集中带量采购报名工作的通知”,该通知显示,陕西、黑龙江、安徽、江西、河南、湖南、广西、贵州、西藏、宁夏、青海、新疆、新疆生产建设兵团等13省(区、兵团)自愿组成省际联盟,开展省际药品集中带量采购。

随后(10月中下旬),湖北省医保局再发文宣布,将加入陕西牵头的省际联盟,按照集采工作安排,开展相关采购数据填报工作。这意味着陕西牵头的13省联盟集采再添1个省份,变为14省。从集采范围看,本次联盟集采涉及省份之多,覆盖范围之广,俨然又是一个“小国采”的架构。

来源:陕西省药械集中采购平台

今年以来,大多省级/省际联盟集采的执行进度都十分迅速,基本从公布品种目录、正式文件,到报价截至、开标,一般就是1~2个月的时间。而此次陕西14省联盟集采从发布采购报名通知至今已过去2个月有余,从时间进度推算,或许很快会有新消息传出。

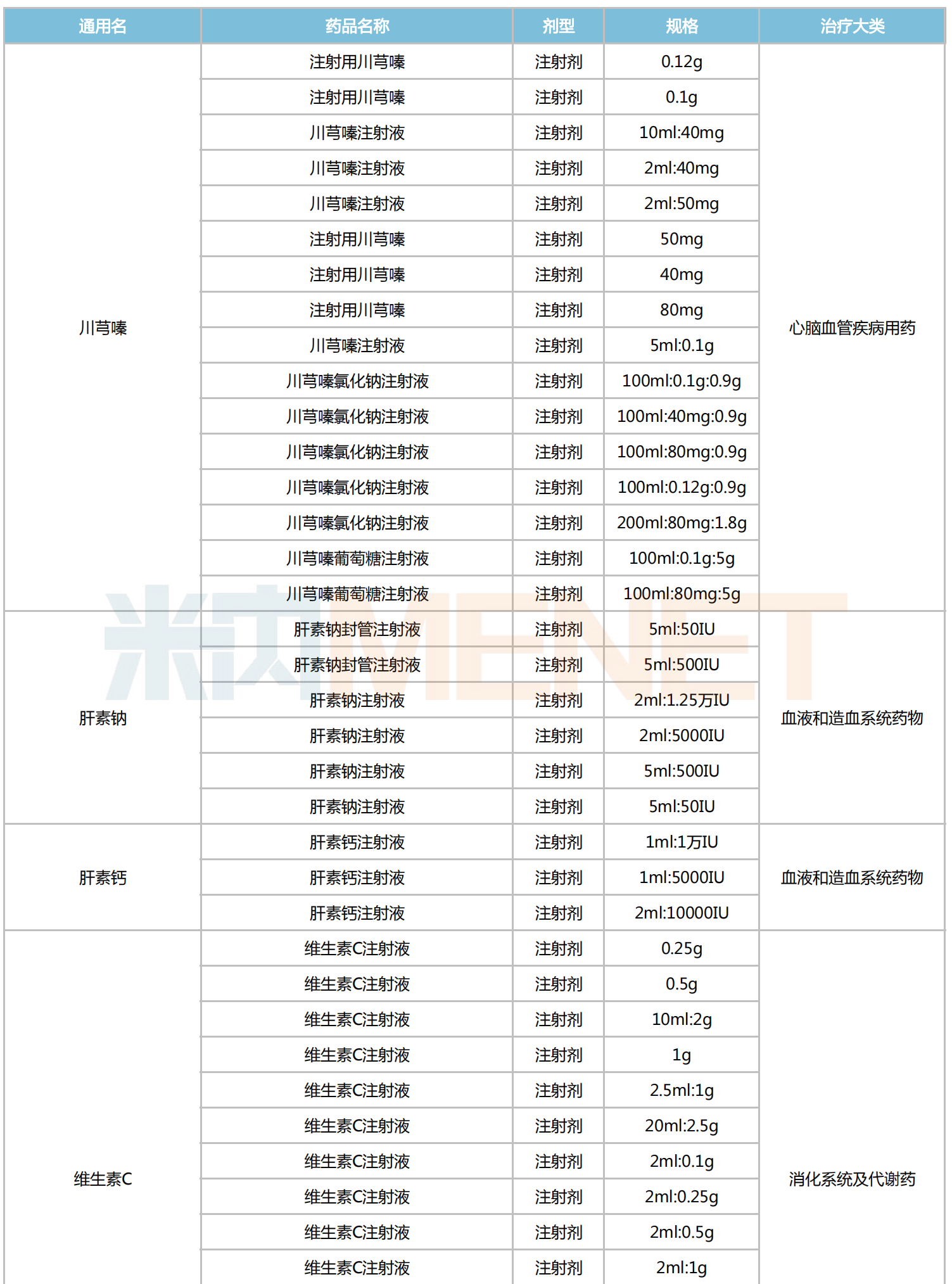

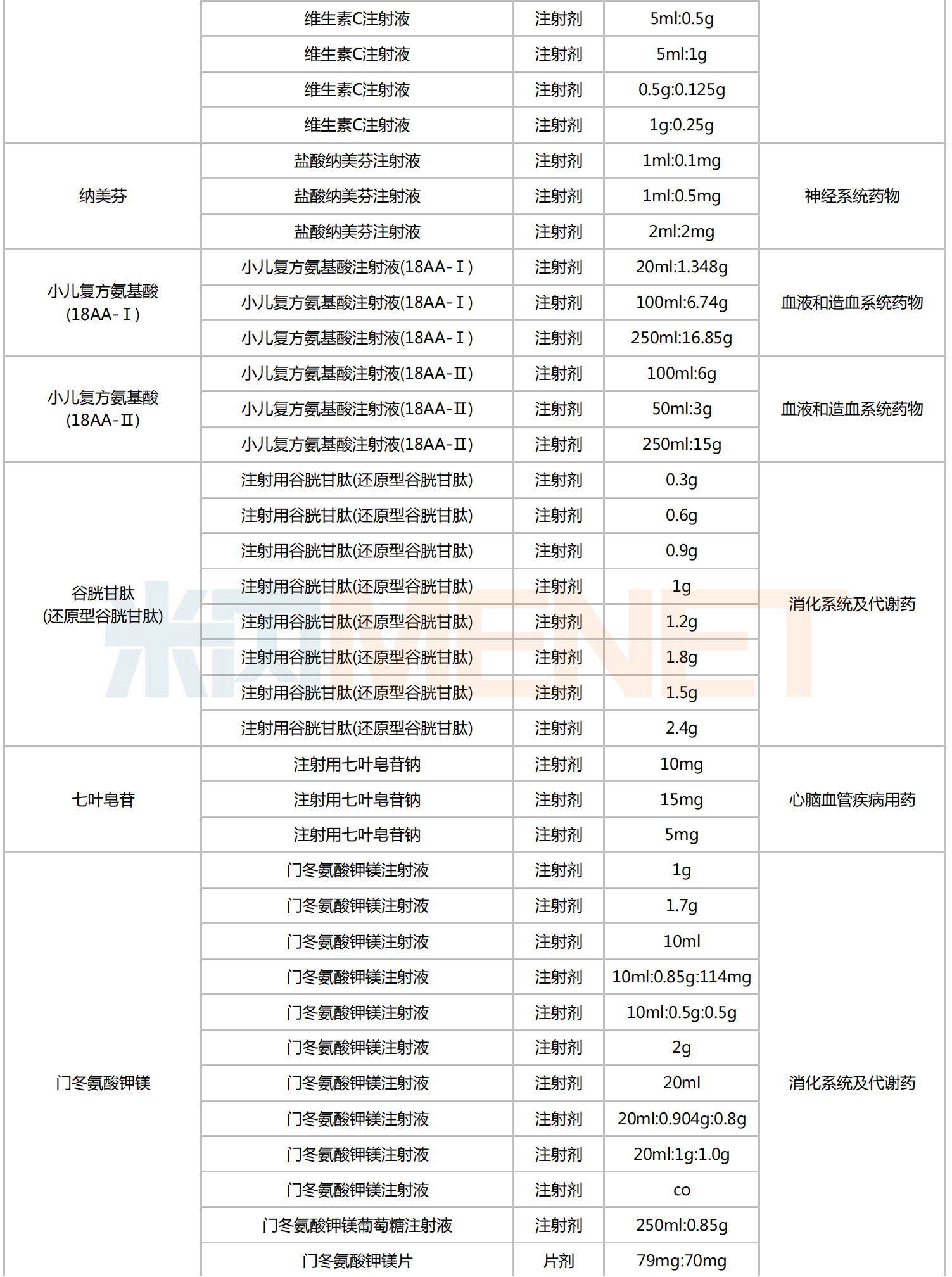

回看此前公开的药品集采名单,共有27个品种、39个产品(以药品名称统计)拟纳入,其中注射剂有31个,占比近八成;除复方聚乙二醇电解质散(Ⅲ)外,其余38个产品均未通过一致性评价。

从治疗大类看,拟纳入品种以血液和造血系统药物为主,占据12个席位;消化系统及代谢药(9个)、心脑血管疾病用药(2个)等位居其后;神经系统药物、全身用抗感染药物、心脑血管系统药物、生殖泌尿系统和性激素类药物则各占1个。

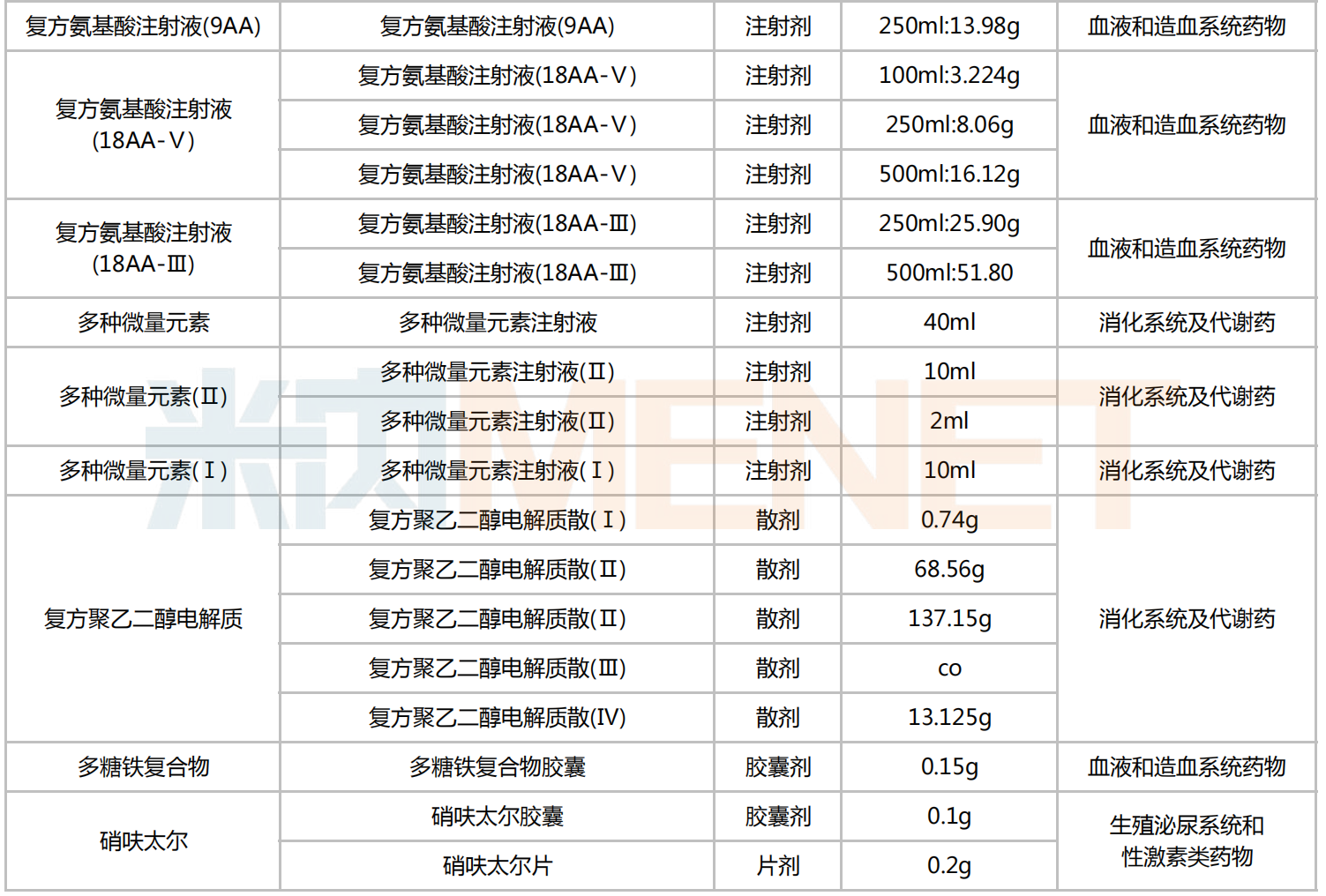

拟纳入陕西14省联盟集采药品目录

02、5个超10亿重磅来袭,2大品种增速突破三位数

具体品种上看,绝大多数为基普药,同通用名下批文数量甚多,竞争格局也比较充分。其中,不乏肝素钠注射剂、谷胱甘肽注射剂、复方聚乙二醇电解质散剂等2022年在中国城市公立

开云电竞官网登录入口、县级公立开云电竞官网登录入口 、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额超10亿元的重磅药,和肝素钙注射剂、复方氨基酸注射液(6AA)等销售额增速达三位数及以上的潜力品种。

谷胱甘肽注射剂属于肝脏治疗药,可用于包括病毒性、药物毒性、酒精毒性引起的肝脏损害,亦可用于解药物毒性(如肿瘤化疗药物、抗抑郁药物等),以及急性贫血,成人呼吸窘迫综合症等各种低氧血症。

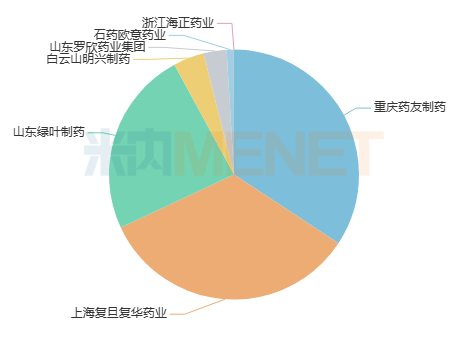

2022年注射用谷胱甘肽在中国公立医疗机构终端销售额接近13亿元,为胆、肝疾病治疗药注射剂TOP2产品;重庆药友制药、上海复旦复华药业、绿叶制药3家企业市场份额领跑,合计占比超九成。数据显示,目前该药有13家企业获批上市,市场竞争较为激烈。

2022年中国公立医疗机构终端注射用谷胱甘肽品牌格局

复方聚乙二醇电解质用于大肠内窥镜检查和大肠手术前处置时的肠道内容物的清除,是慢性便秘一线用药,2022年在中国公立医疗机构终端销售额超过15亿元,为治疗便秘药物的TOP2品种。

目前复方聚乙二醇电解质共有6款产品获批上市,其中,除复方聚乙二醇电解质散(Ⅲ)、复方聚乙二醇(3350)电解质散、复方聚乙二醇(3350)电解质口服溶液均仅有1-3家企业拥有生产批文外,其余产品暂未有企业以新分类获批上市和报产在审。此次集采把复方聚乙二醇电解质散(Ⅰ)/(Ⅱ)/(Ⅲ)/(Ⅳ)四个产品列入同组竞争,市场格局有望迎来新一轮洗牌。

复方聚乙二醇电解质产品获批情况

肝素钠注射剂用于防治血栓形成或栓塞性疾病,如心肌梗死、血栓性静脉炎、肺栓塞等;各种原因引起的弥漫性血管内凝血(DIC);也用于血液透析、体外循环、导管术、微血管手术等操作中及某些血液标本或器械的抗凝处理。

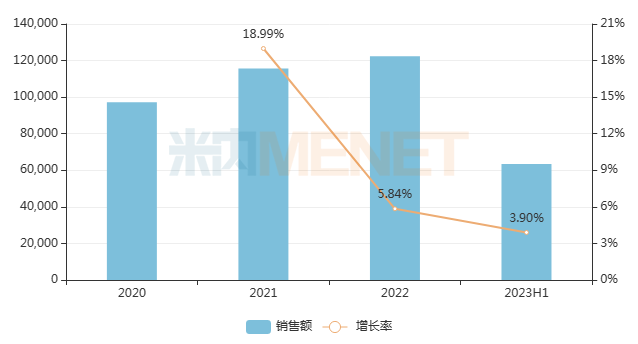

近年来,肝素钠注射液在中国公立医疗机构终端销售额逐年上涨,2022年突破12亿元,同比增长5.84%,为抗血栓形成药注射剂TOP8产品,常州千红生化制药、江苏万邦生化

医药、成都海通药业市场份额位居前三。数据显示,该药目前有23家

企业拥有生产批文,暂未有企业以新分类获批上市,苏州二叶制药于近日提交的上市申请在审。

近年来中国公立医疗机构终端肝素钠注射液销售趋势(单位:万元)

此外,同用于抗凝血的肝素钙注射剂2022年在中国公立医疗机构终端销售增速高达2489.76%,而用于慢性肝性脑病、慢性重型肝炎引起氨基酸代谢紊乱的复方氨基酸注射液(6AA)销售增幅也达180.42%。不难发现,只要满足相关集采条件,即便处于市场放量期的潜力品种,也无一例外被纳入集采。

03、集采扩容日趋火热,未过评品种“不落空”

集采扩面提速已是大势所趋,此前已有多份官方文件明确提出要推动各地开展未过评药品带量采购和高值医用耗材带量采购试点,完善医保支付与

招标采购价格联动机制。省采/省联采明确对部分采购金额较大、竞争充分、临床使用成熟、同一通用名尚未有仿制药通过一致性评价的药品,由各省(市)医保局、卫健委、药监局共同组织专家进行遴选开展集中带量采购。

比如:2023年11月,江西省医保局发布了《十六省(区)联盟药品集中带量采购公告》,标志着江西牵头的第四批药品联盟集采正式启动。据梳理,此次集采名单包括20个未过评品种,不乏法莫替丁注射剂、氨甲苯酸注射剂、苯唑西林口服常释剂型等同时纳入医保(甲类)和基药的临床常用药;评价规则方面,继续沿用“双信封”模式(即综合评分法)。

来源:江西省医保局官网

同年9月,河北省医用药品器械集中采购中心发布《河北牵头京津冀化学药品、生物制剂集中带量采购中选药品的通知》,共计152个未过评品种中选,包括多糖铁复合物胶囊、复方醋酸钠林格注射液、乙酰谷酰胺注射剂等9个2022年在中国公立医疗机构终端销售额均超10亿元的大品种。

来源:河北省医用药品器械集中采购中心

带量集采作为医改的突破口,后续会成为一种常态,除了国家层面负责过评的化学药集采外,其余品种地方试点集采或成为主流。医保局领导在国采的相关解读会、解读文件中多次提到:“国采主要是针对过评的药品,省采/省联采作为国采的一个补充,主要是针对未过评的药品……”

即将迈入2024年,符合条件的品种继续迎来常态化“应采尽采”的挑战。在集采扩面提速的大背景下,一致性评价逻辑也将发生改变,是否做过评申请成为企业战略规划的重要部分,过评产品有机会进国采瓜分更大的市场份额,未过评产品将存在着省采/省联采、价格联动的挑战及产品批文被注销的风险,自今年12月以来,江苏、山东、浙江等多个省市已陆续针对第九批国采中未过评药品开展撤网、降价等工作。

04

、

结语

总体而言,各省采/省联采更像是国采的补充,市场资源再分配的“接棒者”;落实并推进省采/省联采,正体现了国家提出的“坚持带量采购,保证质量,促进创新驱动,稳定供应,确保临床使用,针对特定的品种以及竞争格局来设置竞价规则”的指导原则。

来源:米内网数据库、陕西省药械集中采购平台等;数据统计截至12月22日,如有疏漏,欢迎指正。

【版权声明】秉承互联网开放、包容的精神,开云电竞入口 欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源开云电竞入口 ;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 做好贵州黑龙江等八省二区省际联盟第二批药品集中带量采购续标工作(2023-12-25)

- 云南关于带量采购协议期满或即将到期的中选药品挂网方式的通知(2023-12-25)

- 安徽省一次性射频等离子刀头等医用耗材带量采购中选结果(2023-12-25)

- 二十五省(区、兵团)体外诊断试剂省际联盟集中带量采购拟中选企业相关信息更正(2023-12-22)

- 二十五省(区、兵团)体外诊断试剂省际联盟 集中带量采购拟中选企业公示(2023-12-22)

- 吉林执行省际联盟中药配方颗粒集中带量采购中选结果(2023-12-21)

- 曲靖市第五批药品(全省联盟) 集中带量采购公告(一)(2023-12-21)

- 曲靖市第四批药品(省内联盟)续约扩围 集中带量采购公告(一)(2023-12-21)

- 浙江省公立医疗机构第四批药品集中带量采购中选结果(2023-12-21)

- 山东执行国家组织三、五批集中带量采购协议期满药品省际联盟接续采购中选结果(2023-12-20)