沉寂多年的白芍,会因供求关系转变再创新高!

2023年开年至今,白芍行情开始迎来快速上涨,仅仅3个月时间,白芍价格平均涨幅竟高达27.00%以上。是什么因素刺激白芍行情快速高涨?那么高涨的行情能否得以延续?

本期,天地云图中药产业大数据平台根据产销数据对该品种行情作一分析。

一

、

行情变化

|

品种

|

规格

|

产地

|

比较价格2023.01

|

当前价格2023.03

|

一季度涨跌

|

|

白芍

|

黑

|

安徽

|

11.00

|

12.00

|

9.10%

|

|

白芍

|

统

|

安徽

|

19.00

|

25.00

|

31.60%

|

|

白芍

|

一二级

|

安徽

|

25.00

|

31.00

|

24.00%

|

|

白芍

|

二三级

|

安徽

|

23.00

|

29.00

|

26.10%

|

|

白芍

|

尾芍

|

安徽

|

13.00

|

19.00

|

46.10%

|

|

白芍

|

三四级

|

安徽

|

19.00

|

26.00

|

36.80%

|

|

白芍

|

熟狗头片

|

安徽

|

8.00

|

10.50

|

31.20%

|

|

白芍

|

生狗头片

|

安徽

|

4.50

|

5.00

|

11.10%

|

表1

:

2023年1季度白芍行情变化

市场行情:受产区行情上涨影响,关注度继续提高,由于市场流通货源紧俏,持货商惜售

心理继续加强,行情小幅上扬;现市场白芍尾芍售价20-22元,四级白芍售价23-24元,三四级白芍售价26-27元,一二级白芍售价30-33元。

产地行情:关注力度加强,近期产区货源走销畅快,因上货量一直不大,商家惜售心理表现明显,行情持续高涨;时下产地白芍尾芍售价18-21元,三四级白芍售价26-27元,一二级白芍售价30元上下。

二

、

历史变化

图1:1985-2023年 白芍行情变化

从行情变化看:在长达近36年的时间里,白芍价格迎来了明显的4个阶段变化。

第一阶段(1985-1988年):持续性低迷行情,产区生产调减,并出现生产转移情况,行情因产不足需而迎来上涨。白芍价格从1986年最低1.50元上涨至1988年最高9.00元,涨幅高达5.00倍,复合增长达到56.51%。此阶段经历了4年时间。

第二阶段(1989-1997年):快速行情背后,生产再次扩张,引起低迷行情持续,农户种植积极性受挫;白芍价格从1989年最高的6.50元回落至1994年最低1.90元,跌幅达到70.77%。由于持续低迷的行情不断冲击生产成本,导致各产区生产快速缩减,行情供求矛盾转换而迎来上扬。白芍价格从1994年最低1.90元上涨至1997年最高15.00元,涨幅达到6.89倍,复合增长达到67.62%。此阶段历时9年时间。

第三阶段(1998-2011年):新的历史高位,不仅刺激原产区生产扩张,并以主产区为中心,快速向周边蔓延,行情再次因产量激增而出现回落。白芍价格从1998年10.00元回落至2003年最低3.50元,跌幅达到65.00%。行情的持续性低迷,导致新型产区生产快速缩减,同时原产区生产规模持续萎缩,行情再次因产不足需而上扬。白芍价格从2003年最低的3.50元上涨至2011年最高的24.00元,涨幅达到5.86倍,复合增长达到23.85%。此阶段历时14年时间。

第四阶段(2012-2023年):新的历史高位刺激下,产区生产不仅明显扩大,同时周边各省份开始进行生产扶持,导致产量迎来历史新高。白芍价格从2013年最高23元回落至2020年最低11元,跌幅达到52.17%;从2018年开始,因人工成本和租地成本攀升,白芍价格持续冲击生产成本,随着生产快速调减,行情再次迎来上扬;白芍价格从2020年最低11元上涨至2023年3月最高的22.5元,涨幅达到1.05倍。此阶段经历了12年时间。

值得留意的是:从2018年开始,白芍生产已经真正进入快速调减阶段,虽然种植户习惯性种植仍有保留,但新兴产区的快速缩减,使得原本库存激增的白芍在需求拉动下得以良好消化,为后期供求关系逆转奠定了基础。同时,受疫情影响,白芍全国需求量降幅明显,加上2021年和2022年连续2年的异常气候给白芍生产带来一定影响,且随着疫情政策转变后,在需求增量背景下,行情迎来快速上扬。

三

、

产区分布

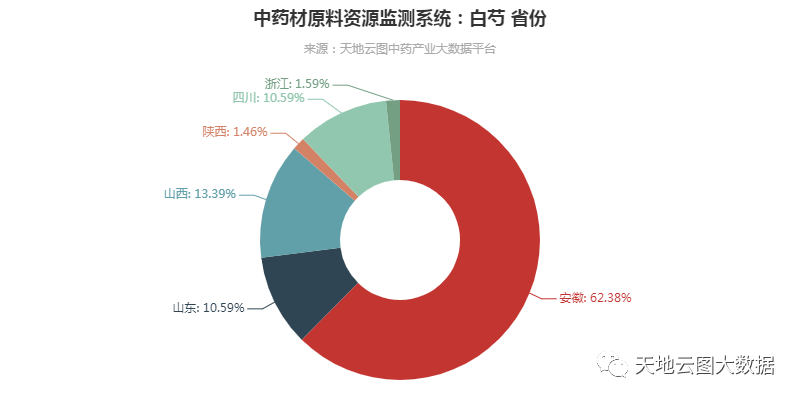

图2:白芍主产区生产分布

从产区分布看:白芍的产地相对集中,2014年之前主要分布在我国的安徽省和浙江省,其中安徽省产量占到全国总产量的90%左右。

2015年之后,在全国大量发展

药材种植的影响下,山东、山西、四川等地开始出现大面积种植白芍的现象,并逐渐成为白芍次级产区;其次,陕西、河南、东北等省市也有一定数量的种植,但受技术及其它因素的影响,在数量和质量上均不理想。

据天地云图中药产业大数据平台统计, 2021年白芍产量 1.42万吨,2022年白芍产量1.38万吨。

四

、

生产实体变化

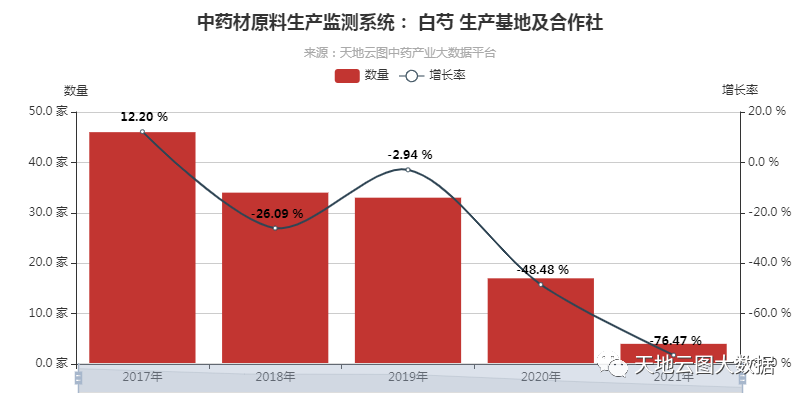

图:2017-2021年白芍新增生产实体数量

从生产实体数量看:2010年白芍迎来新阶段的价格新高,由于受干旱以及病虫害影响,导致白芍行情持续在高位震荡,这一时期白芍生产迎来大发展。由于连续4年的高位震荡,白芍生产实体数量达到了近10年来最大规模;2010-2016年我国累计新增白芍生产数量高达近200家。

到了2016年之后,随着白芍在地面积不断起挖,产量严重过剩情况凸出,行情迎来快速回落;同时新增白芍生产基地数量也出现明显萎缩。2017年白芍新增生产基地及合作社数量高达46家,到了2021年白芍新增生产基地及合作社数量已不足10家。

2017-2022年,我国累计新增白芍生产数量仅134家,与巅峰期2010-2016年相比,缩减了30.00%左右。

五

、

亩产净收益

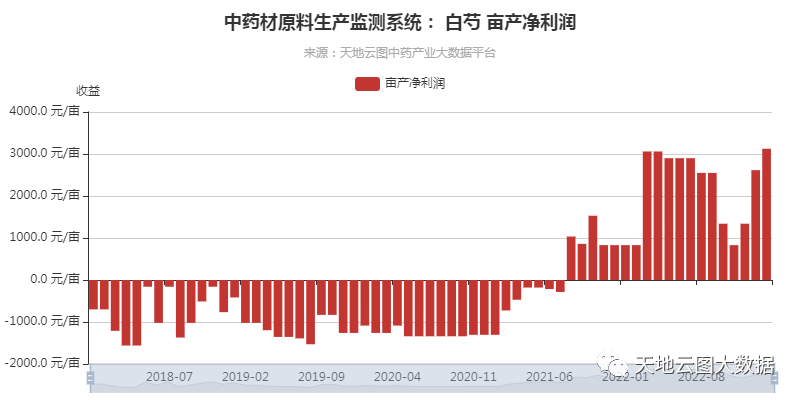

图:2018-2023年白芍亩产净收益(注:包地种植情况)

从亩产净收益看:2018-2021年上半年,白芍生产处于严重亏损状态;2021年下半年后,随着白芍行情迎来快速上涨,白芍生产亏损状态得到扭转。

2020年,受白芍芽苗行情回落影响,白芍生产成本开始回落,但一个生长周期的生产总支出仍高达6800-7000元/亩。到了2021年下半年,受白芍行情上涨影响,白芍芽苗行情迎来上扬,白芍一个生长周期的生产总支出从6800-7000元/亩上涨至8300-8500元/亩,涨幅达到21.43%。

2018-2021年上半年,白芍平均亩产收益仅有6300-6500元,除去生产成本,每亩收益竟然不够生产支出,并直接导致各产区出现起挖改种的情况。到了2021年下半年,随着白芍行情迎来高涨,白芍亩产收入从6630元增长到2023年3月的11475元,涨幅高达73.08%。

值得留意的是:虽然2021年下半年之后,白芍亩产净收益开始迎来上涨,虽然目前净收益已经达到3000元/亩,但是对一个需要种植4-5年的品种来说,年均收益不足1000元/亩,与粮食经济作物和近年受

中药材原料影响行情上涨的其他经济作物相比,仍相差甚远。

六

、

需求变化

白芍具有养血调经、敛阴止汗、柔肝止痛、平抑肝阳等功效,对治疗血虚萎黄、月经不调、自汗、盗汗、胁痛、腹痛、四肢挛痛、头痛眩晕等症有明显疗效,社会需求量仍保持在1.20-1.50万吨。

据天地云图中药产业大数据平台统计,2021年白芍需求量为1.28万吨,2022年白芍需求量为1.38万吨。其中,从目前正在流通的中成药数据监测看,成分中含有白芍的中成药有913种,占平台监控的7702种中成药的11.85%,如明目地黄丸、舒肝健胃丸、益血膏等。

七

、

总结

1、近10年低价行情,生产调减幅度明显 白芍行情从2013年回落至2021年长达近10年时间,虽然中间有过明显的反弹行情,但并不持久。随着白芍行情不断冲击生产成本,各产区种植户种植热情严重受挫,为后期白芍行情上涨奠定了坚实基础。随着各产区生产快速调减,加上拉尼娜气候异常影响,白芍行情开始坚挺上行。

2、收益虽有所增长,种植户种植并不强烈 白芍亩产收入从原来的6630元攀升至11475元,涨幅达到了73.08%,但是对于一个需要种植4-5年的品种,年均收益不足1000元/亩,各产区种植户种植热情依旧不高。

3、庞大的社会库存在近年得到一定程度消化 2018年,白芍产量高达2.50万吨,但从2018年之后,整体产量开始不断缩减,到了2022年当年产量和需求量基本持平。由于从2018年之后,白芍生产快速缩减,在刚性需求支撑下,社会库存也因此得到了良好消化。同时,2021年和2022年是白芍社会储备量近5年来的较低水平,因此接下来面对产不足需的情况,社会库存将继续加速消化,行情也因此再次迎来新转机。

综上所述,此次白芍上涨行情具备了天时、地利、人和三大条件。天时在于白芍生产经历长达5年以上的生产调减,各产区生产面积快速缩减,虽主产区生产仍有部分保留,但社会储备量是近5年来最低值,供需缺口将会逐步拉大;地利在于2021年和2022年连续2年拉尼娜现象影响,白芍单产产量有所下降,且因2020《中国药典》要求指标提高,优质优价白芍库存表现更为紧俏;人和在于中药材原料红利逐步褪去,受宽松货币政策影响,外部游资和热钱开始狙击低价位品种,而白芍连续多年的低价位运转以及其庞大的社会需求量将会首当其冲。

因此,未来白芍生产将会出现3-4年的空窗期,其行情也将会在人气和资本的作用下跳跃式上行,预计不久将来将会出现45元的新高。

【版权声明】秉承互联网开放、包容的精神,开云电竞入口 欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源开云电竞入口 ;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 关注度高,白芍价格上涨!(2023-03-30)

- 白芍等原料上涨,启迪药业利润降低(2022-11-18)

- 白芍种植无利可图,价格快速上涨!(2021-08-24)