药品带量采购的趋势和应对策略

目前国家已落地执行了七批八轮集采,纳入品种以化学药为主,集中在抗感染药和消化与代谢两大治疗领域。随着时间的推移,国采重心由口服化学药向注射剂倾斜,生物药省级集采、中成药联盟集采逐渐开展,为国采提供经验。在历次国采中,跨国药企多处于“陪跑”状态,面对集采弃标或落标,跨国药企有四大应对策略。

药品

带量采购政策的趋势

目前,国家已落地执行了七批八轮集中带量采购,频率基本稳定在半年一次。除第六批胰岛素集采外,国采所涉及的品种皆为化学药。化学药集采每轮涉及品种数量不断增加,现在基本稳定在50-60个;平均降价幅度趋于缓和,目前基本稳定在50%左右。

前七批国采情况回顾

根据国家招采部门此前的规划,预计到2022年年底,国采和省采的药品目录将纳入620个品种,但目前的进度落后。未来,620个集采品种可能会包括80%的化学药,以及胰岛素、生物类似药等生物药,也可能覆盖一部分中成药。

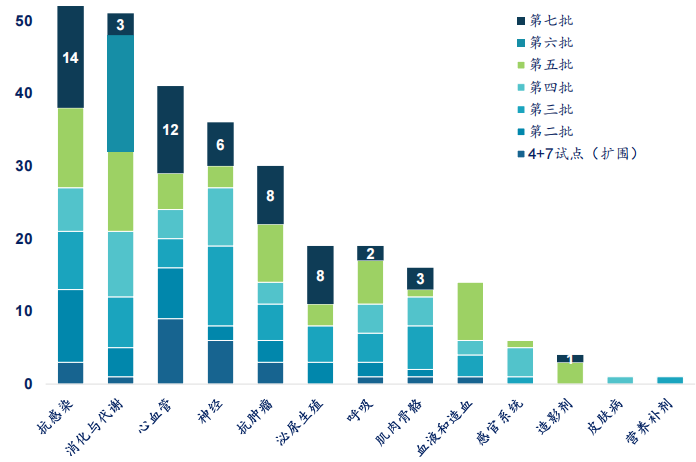

目前纳入国采的品种中有93%是化学药,7%是生物药;抗感染和消化与代谢是纳入国采品种数最多的两个治疗领域,合计占比接近40%,13%为神经系统药物,另外50%的药品分布在心血管、抗肿瘤和呼吸领域。

前七批国采品种数治疗领域分布

以最高有效申报价与中选价对比,各轮国采降价幅度最大的治疗领域不尽相同,如在4+7试点和扩围中,抗感染药物的降价幅度最大;而在第三批国采中,心血管药物的降幅最大。总体来看,抗肿瘤药在6个主要治疗领域中降幅最大,心血管药物和抗感染药次之。

前七批国采不同治疗领域的降幅

国家集采刚开始的时候主要采购口服化学药,但随着存量注射剂一致性评价正式启动,注射剂报审及过评品种也激增,国采所涉及的品种重心从口服化学药逐渐向注射剂领域倾斜。

历轮国采纳入注射剂数量(不含胰岛素专项)

目前已开展的六批国家化学药集采(不含胰岛素专项)共纳入了71款注射剂,包括泮托拉唑注射剂、奥美拉唑注射剂、美罗培南注射剂、头孢他啶注射剂、碘克沙醇注射剂、头孢呋辛注射剂、多西他赛注射剂、依达拉奉注射剂等多个临床用量较大的品种。

生物药集采可能受限于临床使用风险和供应稳定性而未能在国采中正式铺开,但该类药物的集采政策一直在推进,管理部门也多次释放信号要探索开展生物药集采。目前生物药省级集采已经逐渐开展,广东、武汉、河北、安徽等部分省市出台了生物药集采的相关政策。

各省市生物药集采相关政策

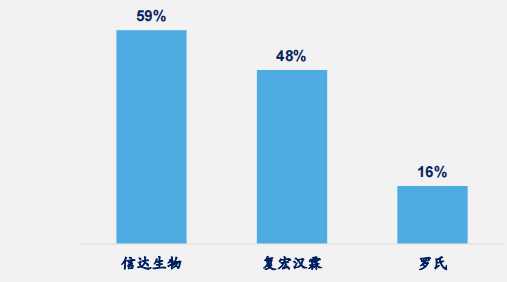

2022年2月,广东11省联盟集采发布

招标文件,利妥昔单抗赫然在列,这是首次在省级集采中纳入了单抗类生物药产品。从该品种中选结果来看,信达生物降幅最大,并获得中选资格。该

企业的产品获批时间较晚,或许是希望通过中标广东11省联盟集采来获取更大的市场份额。

广东11省联盟集采利妥昔单抗各中选企业降幅

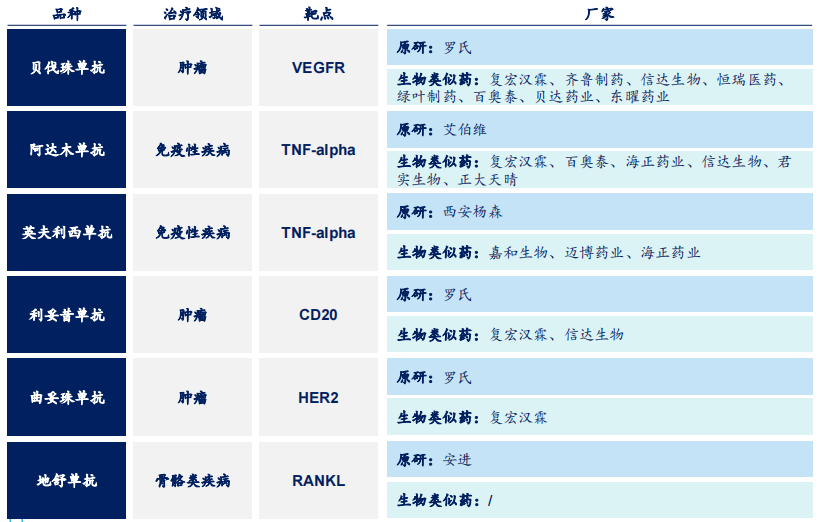

未来国家集采或将优先纳入临床使用较成熟且市场规模较大的单抗类生物药,目前符合这些条件的药物包括贝伐珠单抗、阿达木单抗、英夫利西单抗、利妥昔单抗、曲妥珠单抗和地舒单抗等。

然而,能否触发国家集采有严格的规则设置,通常会对竞争比较充分的产品进行集采。第七批集采所纳入品种需满足原研+过评数量≥4家。如果未来集采也遵循这一标准,则只有贝伐珠单抗、阿达木单抗、英夫利西单抗符合此标准,并有望被纳入国家集采。

有望纳入国采的生物药

注:数据统计截至2023年2月27日

此外,各地还在积极探索中成药集采,湖北联盟和广东联盟已开展较大规模的省际联盟中成药集采,这均是未来其他省采和国采的重要参考。

中成药集采进展

疗效评估与产品分类是中成药带量

采购的两大主要难点,各地区仍在探索中成药集采的规则。中成药没有一致性评价,湖北联盟的集采规则在使中标药品充分降价的同时,还考虑到其质量和疗效,值得借鉴。此外,中成药不能简单地根据名称来分组,各地区应设置不同的分组方式以确保组间组内公平竞争。

值得一提的是,各省市正逐渐开展零售

药店参与集采的试点工作,未来将有更多药店加入集采。

跨国药企对带量采购的应对策略

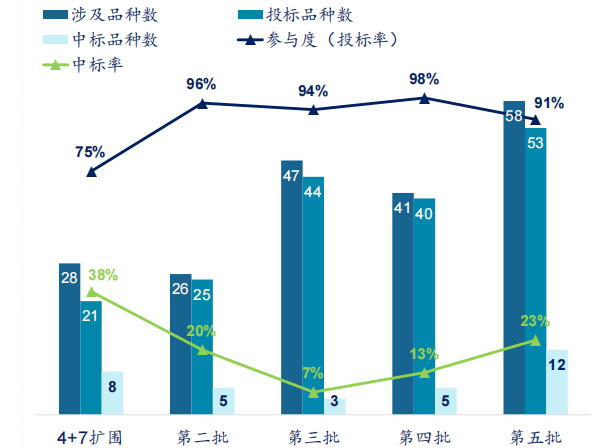

从历次国采看,在4+7试点中,赛诺菲的硫酸氢氯吡格雷片(波立维)丢标,但在4+7扩围时不惜降价超过80%中标;第三批国采外企的中标率最低(7%),44个品种参与投标,只有3个品种中标;第五批国采是外企中标产品最多的一次,共有12个产品中标,主要是因为第五批国采注射剂品种最多,而注射剂不能在院外销售,为力保院内注射剂市场,跨国药企不得不积极争取中标机会。

前五批国家集采中外企的参与度及中标率

跨国药企选择集采中标主要有三大原因:产品矩阵搭建、患者基数庞大和院内保留;跨国药企选择集采落标主要有三大原因:全球价格体系、成本利润因素和较高的患者品牌忠诚度。

近年来,纳入集采的原研药销售额大幅下降。在集采落标或主动弃标时,跨国药企又有哪些应对战略?

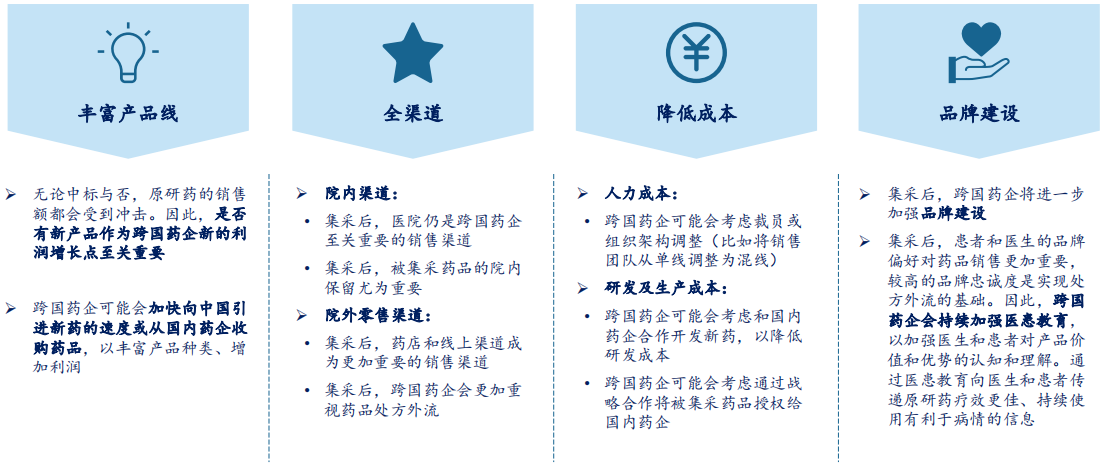

笔者认为有四点值得关注。首先是丰富产品线,加快向中国引进新药的速度或从国内药企收购药品;其次是院内、院外全渠道布局,更加重视药品处方外流;第三是降低成本,包括人力成本、研发及生产成本等;最后是品牌建设,持续加强医患教育。

跨国药企集采落标或主动弃标的四大应对战略

作者简介

:

① Catherine Li:毕业于上海外国语大学,曾负责药企、器械和医疗的战略咨询、市场kaiyun官方网页 、产品管理工作,熟悉药品、器械和医疗新产品上评估、准入评估和竞争策略等。

② Jessie Dong:毕业于曼彻斯特大学,曾负责药企、器械和医疗公司的战略咨询、市场kaiyun官方网页 、市场进入策略、企业竞争策略等。

【版权声明】秉承互联网开放、包容的精神,开云电竞入口 欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源开云电竞入口 ;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 贵州做好广东联盟常见病慢性病药品集中带量采购中选结果执行工作(2023-03-20)

- 2022年国家组织药品集中带量采购协议期满药品福建省接续采购公告(第7号)(2023-03-20)

- 海南关于广东联盟集中带量采购药品协议采购量的补充通知(2023-03-17)

- 河北开展国家组织骨科脊柱类集中带量采购中选产品配送关系选择工作(2023-03-17)

- 永善县人民开云电竞官网登录入口 非带量采购目录医用耗材(F包)流标公告(2023-03-17)

- 江苏公布参与药品带量采购医保定点零售药店信息(2023-03-16)

- 青海公示部分带量采购非中选药品和国谈药品仿制药申报信息(2023-03-16)

- 陕西做好省际联盟口腔正畸托槽集中带量采购协议签订工作(2023-03-16)

- 陕西做好国家组织骨科脊柱类耗材集中带量采购协议签订工作(2023-03-16)

- 青海开展十六省药品联盟集中带量采购相关药品申报工作(2023-03-15)