越南 “躺平”,胡椒等进口品种行情应声回落!

5月初,首趟中越班列“中药材进口专列”在凭祥海关监管下驶抵凭祥铁路口岸,意味着疫情之下,经历了近半年的中越贸易受阻开始得到缓解。

因为全球疫情反复,海关严防严控疫情传播,越南中

药材进口量明显下降。据天地云图中药产业大数据平台监测,2022年3-5月,与越南相关联的

中药材品种如青蒿、莲子、槐花、薏苡仁、槐米、丁香、天龙、八角茴香、胖大海和芡实等,均出现不同程度的涨幅,平均涨幅接近15%。但自从5月15日,越南选择在疫情面前选择“躺平”后,上述药材价格应声回落。

以下是天地云图中药大数据平台的监测分析:

一、进出口贸易:中越边境贸易额稳健增长

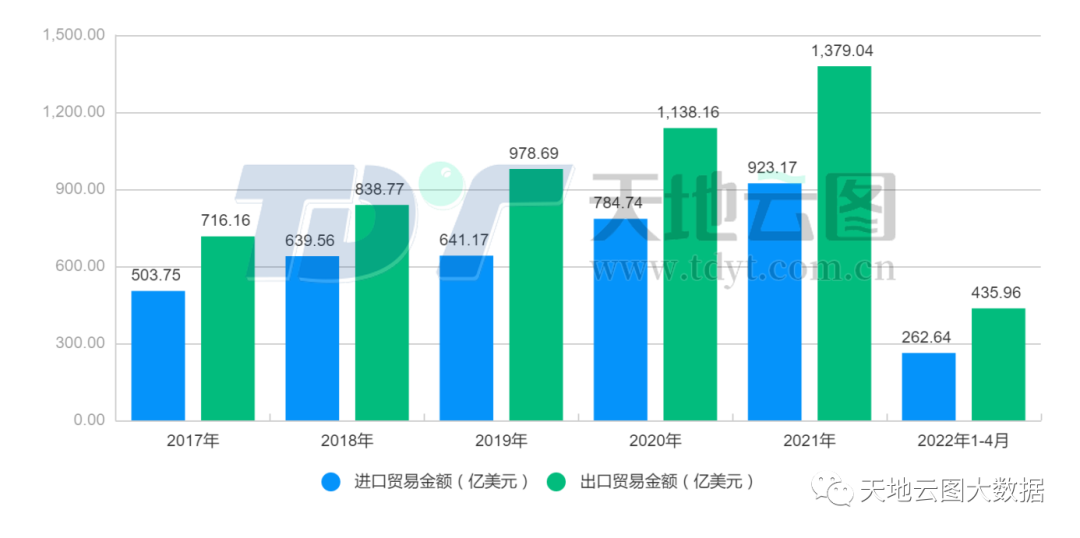

图1:2017-2022年4月中越进出口贸易情况(数据来源:海关总署)

从进出口贸易看:自2020年全球新冠疫情暴发以来,边境贸易严重受阻,我国与越南的边境贸易在这样的困境下虽然仍呈现稳健增长,增速却出现明显变化,整体变化情况分为疫情前和疫情后两大阶段:

疫情前:贸易增速有所放缓。我国从越南进口的贸易金额从2017年的503.75亿美元增长至2019年的641.17亿美元,增幅27.28%;出口贸易金额从2017年的716.16亿美元增长至2021年的978.69亿美元,增幅36.66%。

疫情后:虽受疫情影响,但贸易增幅显著。我国从越南进口贸易金额从2019年的641.17亿美元增长至2021年的923.17亿美元,增长43.98%;出口贸易金额从2019年的978.69亿美元增长至1379.04亿美元,增长40.91%。

2022年1-4月,进口金额达到了262.64亿美元,占2021年进口贸易总额的48.28%,预计2022年底进口贸易金额有望达到1000亿美元;出口金额达到了435.96亿美元,占2021年进口贸易总额的31.61%,预计2022年底出口贸易金额有望达到1400亿美元。

随着中越边境贸易逐渐恢复,无论是进口额还是出口额,整体表现均出现了明显回暖情况,贸易金额有望继续突破新高。

二、中药材贸易:部分上涨品种供求矛盾凸显

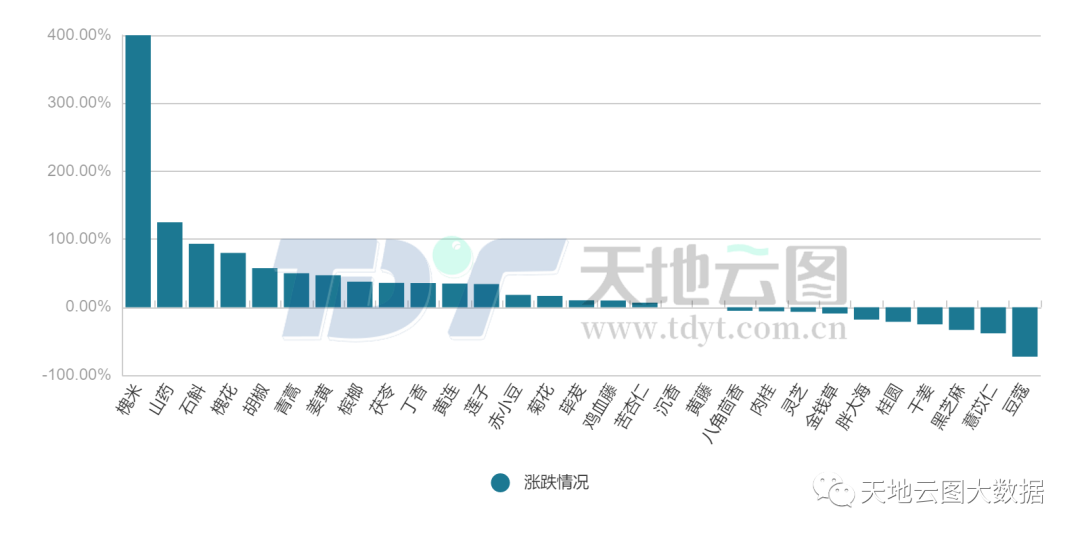

图2:2020-2022年越南进口中药材品种行情浮动变化

据天地云图中药产业大数据平台监测统计,我国与越南长期贸易的中药材品种有29个,2022年6月的行情与2022年3月相比,这些品种的价格平均回落幅度达到了7.30%。

具体而言,29个品种中,上涨品种有17个(见图2),占比58.62%;持平品种有黄藤、沉香2个,占比6.90%;下滑品种有10个,占比34.48%。

如槟榔、丁香、荜茇、胖大海、白豆蔻等原产地在国外、完全依赖进口补给的品种,一旦出现通关受阻,易导致国内原料供应严重不足;而胡椒、沉香、鸡血藤、姜黄等,由于国内产能严重下降或者资源明显减少等因素,需要通过进口补充供应的品种,也会因为来货受阻,出现明显的供应紧张。

三、重点品种解析:价格随着防控政策变化而波动

据我平台调研了解,2020年以来,越南出现过多次口岸关闭的情况,依赖进口补给的胡椒、槟榔、丁香、天龙、白豆蔻、海螵蛸、荜茇和鸡血藤等品种因来货受阻,国内市场供应紧张,导致品种行情均出现超过20%的涨幅,部分品种甚至涨幅高达100%以上。

2022年5月,得益于口岸疫情防控放开,边境贸易逐渐恢复正常,我平台监测的重点品种行情整体呈现回落趋势。

胡椒,主产于越南、印度尼西亚、马来西亚等东南亚各国,现广植于热带地区;我国台湾地区以及福建、广东、广西、海南及云南等省区均有栽培。

全球胡椒出口国分别是越南、巴西、印度、马来西亚及印尼,其中越南的市场份额位居全球第一。受2020年全球新冠疫情影响,越南黑胡椒全球市场份额从之前的80%左右下降到65%-70%,同时,其他各国产能也表现出明显的下降趋势。

2021年,虽然全球胡椒作物收成与2019年相比减少15%-35%,但由于各国政府为遏制新冠疫情传播采取的封锁措施,餐饮行业因此受到重大影响,全球胡椒消费量估计下降5%-10%,产能过剩导致供大于求,使得胡椒行情持续在低价位区间震荡运行。

在边境贸易受阻及国际大宗商品期货行情上涨影响下,2022年4月,黑胡椒价格达到了26元(公斤价,下同),与2019年同期18元相比,涨幅高达44.44%,但随着口岸开放,黑胡椒价格小幅回调,目前为24.5元左右。

胖大海,主产于越南、老挝、印度、马来西亚、印度尼西亚等国家;其中圆果多来自越南、老挝、柬埔寨和泰国,长果仅来自越南。

胖大海年需求量约1200-1500吨。受2010年和2014年历史高价行情刺激,各产区开始扩大种植,生产面积翻番有余。胖大海从生长到盛产需要经历5年时间,目前各主产国的胖大海植株已经完成新旧交替,整体产能不断攀升。

2020年之后,中越边境贸易多次受阻,带动行情小幅反弹,但在产能明显提升及社会库存充裕的情况下,行情反弹力度不强,整体行情依旧呈现下滑。当前胖大海长果价格90元,与2019年同期105相比,行情明显下滑,跌幅达到14.29%。

丁香,主产于越南、坦桑尼亚、马来西亚、印度尼西亚、马达加斯加等国;我国海南省及雷州半岛、广东、广西等地也有栽培。

丁香年需求量在1500-2000吨。受2011年历史高价行情刺激,各大产区农户种植积极性高涨,各地在原有种植面积的基础上不断向外延伸,随着种植技术的成熟以及管理技术的提高,新种植的植株逐渐迎来盛产期,各国产能开始明显提升,带动行情开始逐步回调。

2020年受到全球疫情影响,货源无法正常通关,行情出现明显上涨,但由于产能增长,边境贸易恢复正常后,整体行情小幅下滑。当前丁香价格57元左右。

白豆蔻,主产于泰国、越南、柬埔寨、老挝、斯里兰卡、危地马拉以及南美洲等地;我国海南岛和云南南部地区栽培。

白豆蔻年需求量在2500-3000吨。2015年,主产区印度尼西亚遭遇20多年不遇的干旱行情,造成白豆蔻大面积枯死。2019年,印度尼西亚多地发生严重森林大火,导致超过93万公顷土地被烧毁,白豆蔻植株也未能幸免。

少了原产国印度尼西亚货源的支持,从2019年开始,白豆蔻行情开始快速攀升,并在2020年创造了360元的历史天价。在不断走高的行情刺激下,各国开始加大种植,2020年之后,全球产能开始逐渐恢复到2019年之前的水平。

目前各国白豆蔻植株正处于盛产阶段,整体产能仍将继续提高。当前豆蔻价格48元,与2019年同期70元相比,行情下滑明显,跌幅45.83%。

鸡血藤,主产于越南、缅甸、老挝、柬埔寨等东南亚国家;我国主产于广西、广东、云南等省。

鸡血藤以野生资源供应市场,年需求量在1.5-2.0万吨。从上世纪90年代开始,进口货源逐渐进入中国市场,因其质优价廉,占据国内80%以上的市场份额。同时,近些年由于国家林业部门对森林资源加大保护,导致国内资源供应无法满足市场需求,只能依赖进口货源补充。

2019年之后,鸡血藤的市场行情因口岸来货受阻影响,快速攀升。但由于东南亚地区资源蕴藏量依然丰富,随着边境贸易逐渐恢复正常,整体行情回调。当前鸡血藤价格为11.00元左右。

四、总结:加快推进资源国产化

1、依赖进口补给品种供应因口岸通关得以缓解 需要依赖越南进口补给的槟榔、丁香、荜茇、胖大海、豆蔻、胡椒、沉香、鸡血藤等品种,随着中越口岸边境贸易逐渐得到回复,国内资源供应紧张局面将得到有效缓解。

2、中药生产外移需引起关注 近年来,随着国内劳力成本上升、资源采收成本提高,国内多种中药材的生产有向东南亚地区迁移的趋势,如黄连、灵芝、佛手、槐米、茯苓、莲子、肉桂、八角茴香等。这种迁移是否影响中药材道地性,甚至影响到中药原料的战略安全,应引起相关部门和行业的高度重视。

3、资源可持续利用是解决问题根本途径 我平台分析发现,越南进口药材多数为调料类品种,但八角茴香、肉桂、胡椒和姜黄等都是年需求量超过5万吨的大宗品种,而丁香、白豆蔻、鸡血藤、海螵蛸等药材又是多个国家基本用

药品种的核心原料,一旦供应紧张,势必影响国内相关品种行情。加快资源国产化,加快野生变家种家养,才能避免未来出现资源”卡脖子“的尴尬局面。

【版权声明】秉承互联网开放、包容的精神,开云电竞入口 欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源开云电竞入口 ;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。